业界领先的特种化学及先进材料解决方案的公司Entegris(纳斯达克: ENTG)市场战略副总裁杨文革博士和亚太区全球销售副总暨中国总经理李迈北先生,接受半导体行业观察专访,分享对半导体材料未来机遇和挑战的观点,和Entegris在中国的布局和展望。

材料是最有投资机会的产业链环节

从1990年开始,全球半导体销售额一直稳步增长,但在2017年出现了明显增速,突破4000亿美元大关。当年,传统PC和智能手机业实际均出现下滑,但近十个新兴应用突然出现,包括数据中心、AI、智能汽车、5G、VR等,并且变成半导体行业的新的推动力。据统计,2017年,这些新兴应用相关的销售额之和已达到1800亿美元,相当于贡献了整个产业的40%;未来三年,预计这些新兴应用以11.3%的年复合增长率长,到2021年,将带来超过1000亿美金的全新商业机会。

不仅仅是增速,半导体工业界的技术内核也在发生演化,杨文革博士认为,IC业正在从以CPU为中心,变成以存储器(数据)为中心。PC互联网时期,存储器产值占整个工业界约10%,2017年增长到1/3左右,而经过三到五年,可能达到接近整个工业界约一半的产值。这一技术环境的变革,也是近年来三星、海力士等存储大厂赚的盆满钵满的一大原因。

此外,供求关系也在影响着整个行业的发展趋势。杨文革博士表示,整个工业界已经从以Logic为中心转向以Memory为中心,整个社会每年会创造出约30%的数据量,但整个工业界DRAM的扩产速度只有20%,供不应求。最近海力士和美光宣布新建的DRAM工厂,也映证了这点。目前DRAM的增速瓶颈主要是由于制程scaling的变缓,下一个技术突破需依赖于Quadruple patterning或者EUV。据悉,三星已经决定将EUV同时应用在逻辑和DRAM,预计在下一代DRAM制程中的曝光、沉积、刻蚀等环节中,将会引入不少新材料。

NAND的供求曲线则与DRAM不同,随着3D NAND技术的突破,可堆叠高度的不断增加,会有短暂的供过于求,例如去年和今年的45%年增量超出了30%的平均需求量,因此价格上一定会出现回落。3D NAND结构中的纵横比是非常大的,对蚀刻、填充、清洗等工艺流程也是巨大的挑战。放眼未来,部分类别的芯片销售会起起落落,但整体产业会保持增长势头。

产能、纯度和新材料,机遇与挑战并存

综上这些产业环境的变化,对半导体材料领域提出三大需求:更充足的产能、更高的纯度和新材料。

趋势一:需要更多产能

2015-2017年的全球晶圆制造建厂潮,带动了半导体设备支出的激增,同期设备的增长远大于材料;而自2018年开始,已经建造好的晶圆厂陆续投产,每一年的Wafer Starts(初制晶圆)非常稳定,2018-2021年预计保持6-7%年度增长率,所以可以看到最简单的一个趋势,就是晶片供不应求。

不仅每年晶圆片数量递增,同一片晶圆上所用的材料也会越来越多,例如90纳米单片晶圆所需材料成本约160美元,而7纳米单片晶圆所需材料涨到近600美元。DRAM和NAND的晶圆材料成本也在不断上涨,这其中都蕴藏着巨大的商业机会。

趋势二:需要更高纯度

在一片12寸晶圆上,10纳米量级的颗粒不能超过3-4颗,这样的纯度要求相当于在整个江苏省那么大的面积上,不能有超过四个硬币大小的颗粒。再如5纳米节点下,金属含量不能超过28 PPB,PPB是怎么样一个量级概念呢?相当于在旧金山湾区的海水里的一条小鱼。由此可见,对于颗粒和金属含量如此高的纯度要求,为半导体材料行业设置了一个非常高的门槛。

趋势三:新材料

从7纳米开始,铜会被逐渐被钴、钌等新材料取代,走到3纳米则可能采用碳纳米管。

新应用对材料厂商的差异化需求

在分析新兴应用如何影响上游材料供应商时,杨文革博士认为,AI、5G和IoT市场对材料供应链的需求是差异化的。

- AI大多采用leading-edge工艺技术,拉动了先进制程相关的供应链增长。单颗GPU芯片的尺寸高达800平方毫米(达到光罩的极限),如此大尺寸裸片的良率其实是非常低的;为了提高良率,一方面会希望单芯片越做越小,即先进制程继续演进,另一方面也不断提高对污染控制的要求,而这正是Entegris所擅长的领域。

- 5G则是另外一个故事,5G的基带用主流工艺可以实现,但包括功率放大器在内的射频前端,对于III-V族化合物工艺(如GaN,GaAs等)则有高增长需求。对于材料公司而言,需要在新材料领域进行研发和创新。

- IoT则是在既有材料既有成熟工艺节点(如大部分8寸线)上,材料使用量的爆发。

特别的,在最领先的技术节点上,Entegris一直保持着技术优势。随着半导体行业开始更多地使用EUV光刻技术进行先进技术制程的大批量制造(HVM),对EUV光罩无缺陷的要求比以往任何时候都要严格。今年8月,Entegris发布了下一代EUV 1010光罩盒,用于以极紫外(EUV)光刻技术进行大批量IC制造。

据介绍,这一款光罩盒是与全球光刻机龙头ASML密切合作而开发的,已在全球率先获得ASML的认证,可用于他们的最新一代光刻机(包括NXE:3400B等产品),并展现了出色的EUV光罩保护性能,包括解决最关键的微粒污染挑战,也因此让客户能够安全地过渡到最先进的光刻工艺所需的越来越小的线宽。 李迈北先生补充道,EUV光罩比普通光罩更大,对于无尘的要求更高,且需具备薄膜兼容性,Entegris是业内首家做出符合EUV要求的光罩盒产品的供应商。

全球营收势头强劲,中国领跑增量市场

根据Entegris发布的2018年第三季度财报,销售超过3.9亿美金,较去年同期增长15%,较二季度增长4%。前三季度总体销售增长16%,达11亿美金。前三季度净收入达1.6亿美金。近期收购的 SAES Pure Gas 表现良好,其销售在第三季度超出预期,反应出行业对更高工艺纯度的关键需求。

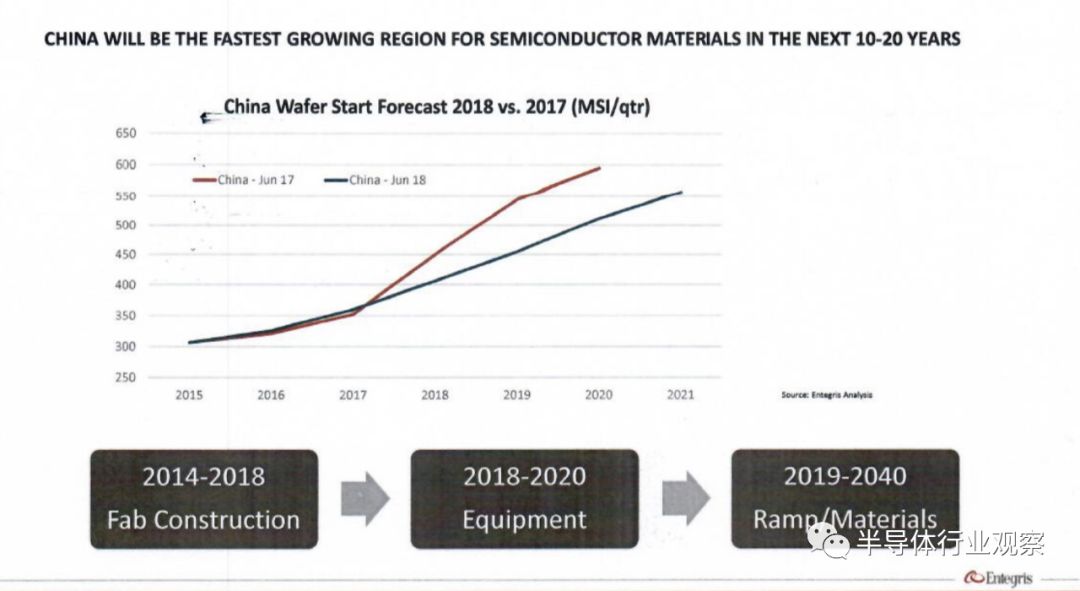

在杨文革博士看来,2018上半年的增长一方面来自存储器因素的推动,另一方面来自汽车、工业和物联网应用推动的主流工艺技术的增长。2014到2018年,中国出现了新建Fab的投资热潮,2018-2020年则是半导体设备大量装机上线,接着就是材料,作为消耗品开始被大量使用,按照Fab平均20年的运转周期来计算,再往后20年,都是材料的市场机会。

而就全球的营收布局而言,李迈北先生强调,来自中国市场的增长尤为强劲,Q2比Q1增长16%,2018年上半年比2017年上半年同期增长37%。就产品类型来看,一是半导体材料本身,二是全球领先的污染控制/净化解决方案,这也是Entegris相较竞争对手的独特优势。

根据SEMI统计,过去几年对晶圆厂的投资持续增加,其中,中国台湾地区年复合增长率约6%,韩国达到22%,中国大陆则达到37%的年复合增长率。对此,李迈北先生对中国地区的增长表示了谨慎乐观态度,整体趋势看好,但新建的晶圆厂是否能够真的取得商业化成功,还取决于机台、人才、技术、订单等多方面因素。

为保障本土市场高速增长带来的产能需求,Entegris与本土合作伙伴紧密合作,同福建博纯材料及湖北晶星科技都有生产的战略合作,通过严格的资格认证和流程准入后,生产特种气体产品及高纯度沉积产品。同时,今年年中,Entegris在上海开始建设中国大陆首家技术中心,大大加速本地化的化学品分析流程,也支持与客户高度协同的定制化开发。中国技术中心落成后,预计将有三十人左右规模的技术团队,为客户提供解决方案。

在谈到半导体材料领域的竞争格局,特别是来自本土厂商的追赶时,杨文革博士和李迈北先生一致表示,在半导体材料的选择上,客户主要考虑两点,一是产品可不可以用,二是能不能一直用下去,而Entegris恰恰是在技术研发能力、产品品质、定制化服务和产能等多方面保持了优秀的综合竞争力。同时,半导体材料这个市场也足够大、且充满机遇,所以欢迎更多的玩家进来,竞争中有互补,共同为客户提供优质的服务。