开门见山,从这三者的盈利能力开始比较。下图是2011年至2018年8月的规模以上工业企业(年销售产值2000万元以上)中民企、外企和国企的利润数据,数据来源为国家统计局的月度数据库。

总利润÷净资产,就能得出一个很有意义的数据:净资产收益率。这个数据乃是反映企业经营效率的核心数据。通过比较民企、外企和国企的净资产收益率情况,我们就能清晰的知道,到底谁挣钱的能力更强。所以下表就是本文放出来的第一个大招。注意,本文后面还有两个大招,各位在看完下表后不要急着抨击某战五渣,因为后面还会有更加震撼的数据。

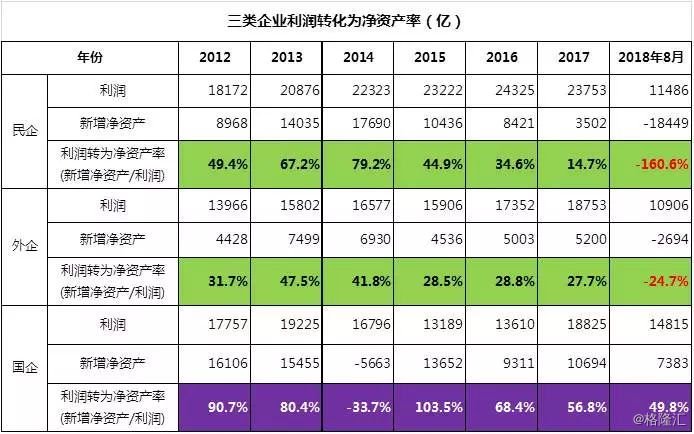

我们首先来看民企。民企的利润转为净资产率,从2012年到2014年还呈现上升态势,从49.4%提升到79.2%。这其实是非常不错的数据演变规律,照这么下去,民营企业家们维持着越来越旺盛的再投资热情,必将会承担起更大的经济发展责任。但此后形势突然逆转,到2015年就下降到了44.9%,到2017年已经下降到14.7%,再到今年1-8月份,规模以上民营工业企业挣了1.15万亿的利润,但是其净资产规模相对2017年底居然整体下降了1.84万亿(480891亿-499918亿)。这种净资产规模下降,只能解释为有大量的企业家选择减产乃至是停产,从“规模以上”这个总盘子里消失了。企业家们集体主动或被动选择了这个危险的方向,导致今年1-8月份的净资产转化率变成了一个负值,并且数值极大:-160.6%。

整体而言,从2012年至2018年8月,规模以上民营工业企业的总利润达到14.4万亿,而净资产增加规模仅4.5万亿。这之间近10万亿的差值,被民营企业家们结算了出来。

在宏观经济政策层面既然不鼓励他们将利润用于再投资,兑汇离境又受到严格的限制,那么,企业家们剩下的唯一选择,就是炒房,拼命的炒房。这十万亿资金,就成为了撬起房价泡沫的最关键的砝码。

在外企方面,与民企一样,同样表现出越来越明显的再投资欲望减弱的趋势。2012-2013年,外企的再投资欲望稍微提升了一下,利润转化为净资产率从31.7%提升到47.5%,但此后的情况就不乐观了,2015年下降到28%之后维持了三年,到2018年1-8月份已经下降到了负值状态。与民企一样,2018年1-8月外企在获利1.1万亿的同时,净资产出现了减少,较2017年底减少了2694亿(100527-103221),这当然也是由于规模以上外企主动或被动减产乃至停产,导致外企总盘子的减少。这导致今年1-8月份的外企净资产转化率同样是一个负值:-24.7%。

整体而言,从2012年至2018年8月份,规模以上外资工业企业的利润总额10.9万亿,转化为净资产的规模为3.1万亿,余下的7.8万亿人民币,都被外资企业结算利润后离场。

外资基本上没有参与中国的房地产盛宴,所以这七万余亿人民币资金基本上都只能兑汇离境。这就是中国在外汇储备以及汇率领域遭遇巨大压力的根本原因。中国的外汇储备因此减少了近万亿美元,而人民币汇率也因此下跌了约10%。

国企的净资产转化率无须多分析。在理解了上面关于外汇压力的来源数据之后,我们接下来要放第三个大招了:三类企业的净出口数据,也就是它们各自为中国挣外汇的能力。在今时今日,这种能力的强弱,具有极其重要的价值,怎么高估都不过分。下表中的数据来源为海关总署月报。

总结起来,民企虽然生存艰难,但是提供了越来越多的就业岗位,其就业人数占比从2011年的19.2%提升到2017年的29.9%,民企乃是我大中国经济的顶梁柱;外企大致维持在6-7%之间,算是我大中国经济的定海针。唯有国有单位这边,即便包含了公务员在内,也无法提供足够的就业岗位,就业人数占比从2011年的18.7%坚定的下降到2017年的14.6%,只相当于民企的一半。总结起来看,占有了最多资源的国有企业在净资产收益率、净出口和就业这三方面同时表现出极度的弱势。

在本文的最后,我依然要按惯例放上我的经济改革建议:针对制造业企业定向减税。减税方案有两个:第一,制造业企业将利润用于再投资再生产的,投资额可以直接折抵所得税。第二,将制造业企业人员工资列入增值税抵扣项。本文所谈及的所有经济困局,都可以通过这两个建议得到解决。至于定向减税所带来的预计约1.5万亿左右的财政资金缺口,我建议同时向二手房买卖行为普遍征收个人所得税,不再予以免除。房价增值部分以20-50%的比例分档征收,以目前近十万亿的二手房市场规模而言,可轻易补足财政缺口。若能如此,善莫大焉!