编者按:此文一出,直接导致作者30万粉丝的公号被封。可见文章力度之大。

原文如下:

我先从这组金融数据开始讲述上海经济。上海一贯以全国金融中心自居,那么,我们就来看看,它近五年来在金融上的表现,到底是什么情况。在这里我直接先给出结论:它已经丧失作为金融中心所必须的资金吸纳能力了。

先来看总的“各项存款余额”演变情况。从2016年开始,上海的资金总量就丧失增长性了。2018年9月底的上海各项存款规模,较2015年底的增幅只有13.7%,较2017年的增幅也只有4.9%。这两个增幅是什么概念呢?在全国而言,2018年9月底的各项存款总规模为181.24万亿,较2015年底的139.78万亿,增幅达到29.7%;较2017年底的169.27万亿,增幅也达到7.1%。全国的资金总量增幅,将上海远远的抛在了后面。

具体而言,最能代表上海金融行业业绩情况的数据,就是“非银行金融机构存款”数据了,也就是上海的证券、期货交易所以及各类基金公司等等的资金总量。这个数据简直是不忍直视。2015年达到峰值的25365亿之后就掉头向下,2017年底已经下降到17205亿,降幅高达32%,这当然与近两年多来股市债市的普遍低迷有关。2018年3月份我大中国特地在上海开办了原油国际期货市场,以黄金为担保,试图吸引全球资金前来,竞争全球的原油定价权。在这种重大利好政策的刺激下,上海的非银行金融机构存款数据到6月底有了一点增长,达到18638亿,然而此后就重新进入下降通道。9月底的数据已经是17578亿,较6月底又下降了5.7%。要这样继续降下去,连最基本的资金吸纳能力都丧失了,上海36万金融行业从业人士,都不知道应该靠什么活着了。

这里需要说明的是,上海金融资金的日益匮乏,主因在于上交所的股票成交热度逐渐下降,被深交所的创业板全面超越。2017年上交所股票成交额51.1万亿,远低于深交所61.6万亿。股票成交规模的持续下降,意味着上海的金融中心地位逐渐不保。这或许就是上海要在近期开通科创板的原因:在上海设立一个与深圳创业板几乎完全相同的股票板块,以吸引更多的资金,恢复上海的金融活力。

此外,还有一个非常值得关注的数据现象,上海的“非金融企业存贷款”数据,在今年以来出现了非常明显的萎缩迹象。2017年前,上海非金融企业的存款会维持每年6000亿左右的增量,但是2018年,一直到9月底的企业存款数据仅为50297亿,较2017年底的49354亿,增量只有943亿。第四季度是企业的资金消耗最多的季度,归还贷款结算货款支付奖金,在实践中基本上不可能再有多少资金增量。这意味着今年以来上海的实体企业普遍丧失了挣现金流的能力。顺带说一下,这种情况在全国大多数一二线城市普遍存在。实体领域资金紧缩乃是今年的普遍趋势,这种趋势逼着央行在今年6月份之后改弦更张,一改此前金融去杠杆的既定路线,试图重新启动大借债大基建模式。但是此前之所以要开展金融去杠杆,实在是因为实体领域普遍负债负到了极限,再继续借下去,债务泡沫就要爆了。于是第三季度出现了一个非常尴尬的现象:即便是央行敞开了资金供应,企业层面整体上依然无法借钱,倒不是企业不愿意借,实在是已经不符合适格借款人的条件了,商业银行也不是慈善机构,也有严格的金融责任在身,面对扑面而来的坏账风险,也不敢闭着眼睛放贷款了。以上海的数据为例,9月底的非金融企业贷款数据,较6月底不但没有增加,还减少了56亿。这些数据或许可以解释我大中国股市今年以来的持续下跌:社会资金的匮乏必将导致包括股价与房价在内的资产价格的持续下跌。

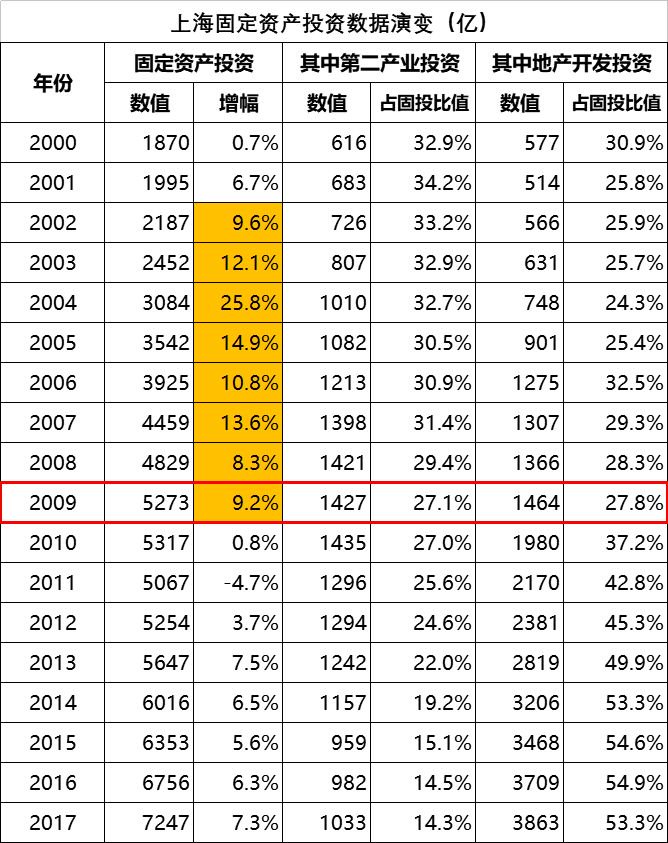

说完了金融数据,我们接下来看上海的固定资产投资数据。

注意上表中有两个趋势。第一,2002年到2009年,上海固定资产投资增幅基本维持在10%以上。第二,2009年,是上海固定资产投资的转折点,从这一年开始,上海的工业投资的绝对值与占比都开始掉头下行,从此前的占比30%以上,下降到了2017年的14%。而房地产投资异军突起,从此前占比不足30%,迅速达到50%以上。当然,伴随着上海工业投资开始萎缩,整个上海的固定资产投资都丧失了增速。毕竟没有了实业投资,仅凭房地产投资,是支撑不起整个固投持续增长的。

上面这个过程,事实上就是上海经济去工业化的过程。要知道21世纪之后,工业企业一旦设立,生产线每过两年就要更新一次,否则就要被日新月异的技术更新所淘汰。因此,工业领域的固定资产投资数据,是必须保持增长的,一旦开始掉头下行,就意味着企业放弃了自己,就等着自生自灭了。对上面这一组数据规律,我们需要引用其它数据来进行验证。有趣的是,外贸数据完美的表现出了完全一致的规律。

注意,上表的外贸数据并不是广义的上海海关数据,因为周边很多城市会通过上海海关完成进出口。上表数据而仅限于上海本市的外贸进出口及投资数据。通过上表,我们可以清晰的了解上海本身的产业进出口能力以及吸纳外资的能力。上海号称中国的贸易中心,扼守长江出海口,具有辐射全国腹地的能力。然而作为贸易中心来说,必须要能从外国人手里挣到钱,那才是真正的挣钱。而上海,恰恰不具备这种能力。2000年上海的外贸逆差40亿美元,到2003年已经放大到了阶段性峰值154亿。此后,伴随着上海持续的工业投资,各大企业纷纷在上海设立笔记本电脑以及手机生产基地,并扩大汽车产业园产能,产量每年都是翻着倍的往上涨。强大的工业生产能力提升了上海的出口能力,因此上海的贸易逆差迅速下降,到2007年已经转为顺差状态,到2008年甚至达到166亿的顺差峰值。

然后,还记得吗,从2009年开始,上海在固定资产投资领域就表现出去工业化的趋势了。工业投资萎缩的影响立竿见影,当即表现在了外贸领域。2009年以后上海立刻表现出逆差状态,2010年的贸易逆差就达到74亿美元,此后逐年增长,2017年达到惊人的逆差888亿美元,2018年前三季度已经是逆差776亿美元,预计全年应该是逆差1000亿美元左右了。

投资数据与外贸数据相互印证,构成了完整的数据链条,无可辩驳的论证了上海经济去工业化的过程。香港只有740万人口,都因为经济上的去工业化而焦头烂额,目前是后悔不迭。对上海这种人口规模高达2400万的城市来说,去工业化?这种理念真的可行吗?要知道金融与房地产行业并不能提供就业岗位。根据上海2017年统计年鉴,总就业人口规模为1365万,其中第二产业工人人数448万,而金融业就业人数仅36万,房地产从业人员人数也仅仅50万而已。按照上海目前这种去工业化的趋势,它的产业工人最终只能黯然离去,并带来人口减少。

2016年上海常住人口2419万人,2017年减少了一万人,为2418万人。考虑到2017年上海出生了20万人,死亡了13万人,本来应该是增长7万人,但常住人口依然减少1万人的结果,意味着2017年上海有8万人迁离。2018年的情况依然如此,我直接复制崇明区统计局关于2018年一季度的就业情况总结:“一季度“四上”单位期末从业人员46114人,比上年同期减少4181人,减8.3%。多个行业有不同程度的下降,降幅最大的是居民服务、修理和其他服务业,降幅达52.9%。减少人数最多的是租赁和商务服务业,减少1965人,占总减少人数的47.0%;其次是制造业,减少1937人,占总减少人数的46.3%。”(备注:“四上企业”是指规模以上工业企业、资质等级建筑业企业、限额以上批零住餐企业、国家重点服务业企业等这四类规模以上企业的统称)

然而,这还不是全部。更麻烦的事情在于,上海甚至连信息技术行业都守不住了。2018年1-8月,上海软件及信息技术行业实现的利润总额41亿人民币,较2017年同期的165亿,剧烈下降了75%。上海的信息技术行业的主要业务方向其实是互联网金融相关网站的构建以及后台服务。今年以来,互联网金融几乎是全军覆没,上海的信息软件行业当然要遭受重创。顺带说一下,上海信息技术行业有49万从业人员,不知道他们在今年这种行情下,日子过得怎么样,有没有搬离上海的打算。

在上面这些因素的合并作用下,上海的房价在今年以来终于开始进入下行通道,在3月份达到历史峰值之后就掉头向下,成交量萎缩到只相当于此前的四成左右,而房价目前普遍下跌一成,部分外围区域已经超过两成。

总结起来,我对上海的建议是:必须放任房价继续下跌,放任地产泡沫破灭。不要尝试去维护地产泡沫的继续存在。唯有在房价跌到谷底之后,这个城市才能重新建立起振兴实业的能力,才能召回此前被它抛弃的工业,才能再次吸引产业工人的回归,才能逆转所谓的“去工业化”,才能再次培养出吸纳资金的能力。对中国的城市来说,唯有本身的实业能力足够强大,才能吸引资金与人才聚集,才能孕育出真正的金融能力。倘若真能如此,上海也还有涅槃重生的机会!