2019年2月,cpi同比上涨1.5%,为连续四个月下滑。2月cpi同比下滑主要的原因是因为去年2月的高基数,2018年2月CPI为2.9%。

更应该注意的是,在CPI同比连续四个月下滑的同时,环比却已经连续三个月上升,2月环比上升了1%(幅度不小)。不出意外的化,三、四月的通胀同比数据就会转为升势。

这里,着重思考的是通胀将转为升势的原因和强度。

过去数年,或可以说央行的放水并没停顿(或有时相对温和),尤其是从去年开始多次下调了存款准备金率,但通胀却十分温和,此时,央行肯能会暗喜,咱水也放了,通胀也没起来,OK!其实,这是市场的阶段性特征所决定的。如今,需求不足是明显的(汽车、电子、房地产等行业都可见证),可经过经济全球化之后,各行各业的产能都得到了极大的扩张,这些行业几乎包括工业和农业的所有领域,当债务开始抑制人们的需求之后,产能就严重过剩,这就对通胀起到了抑制的作用。

可我们也知道,长期的供过于求,一些弱质的供给方(或企业)就会破产、退出供给市场,比如,很多企业卖厂炒房,也不断出现土地抛荒的报道,这都是产能退出的现象,会减少供给。最终,就会在需求不足的水平上实现新的供需平衡。此时,央行放水对通胀的刺激作用就会剧烈地显示出来。央行放水而通胀温和,只是通胀还未到发作的时候而已。

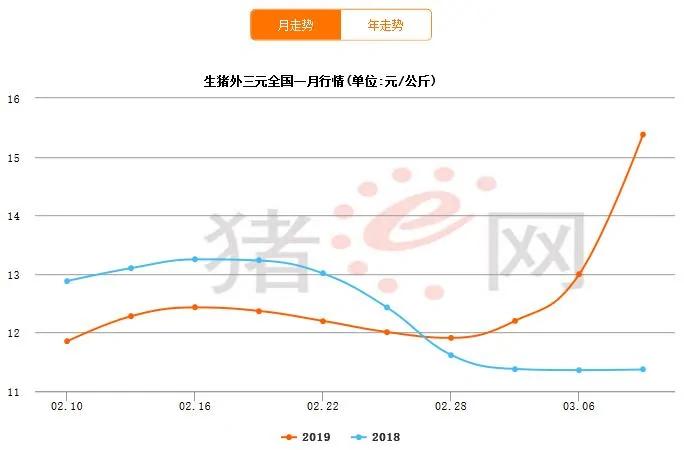

最近,纸张、牛奶、白酒又开始涨价,就是经过上述再平衡过程之后的结果,当然,此时不能忘记了“二师兄”。

就在需求不足产能过剩、需要部分供给方退出市场的时候,二师兄闹病了,而且不是一般的病——非洲猪瘟。非洲猪瘟有很多的影响,但最大的影响是强制削减了猪肉的供给(强制部分产能退出)。我们知道,猪肉、牛肉、羊肉、禽肉等肉类是主要食品,当猪瘟造成生猪供给下降之后,肉类市场就会率先实现供需平衡。俄罗斯的非洲猪瘟已经持续了十多年,俄罗斯是地广“猪”稀,中国的生猪密度等自然条件并不如俄罗斯,很可能让非洲猪瘟长期存在下去。这就会导致生猪存栏量持续下降,猪肉供给的不断下滑最终就会让整个肉类市场供需失衡。此时,央妈印钞的后果就会在肉类市场上率先显示出来。最近数天生猪价格剧烈的上涨或源于此(下图)。此时,通胀的火就被点燃了。

这也决定了这轮通胀将具有更强的持续性,强度会超过以往,因为是由肉类市场逐渐失衡所推动的。

2017年末,全国能繁殖母猪存栏量约3466万头,2018年8月爆发的猪瘟让能繁母猪的存栏数连续下降。北京博亚和讯农牧技术有限公司总经理孔平涛根据调查数据作出判断:“预计2018年末,能繁母猪存栏量同比下降150万头,按照当前的生产形势,2019年母猪存栏还将下降200万头—500万头。”这两组下降的数字分别占2017年存栏数的4.3%和5.77-14.4%。按这个数据,意味着两年的时间内猪肉产量将下降10%以上。所以,生猪价格在走出猛烈突破的走势之后,很可能具有持续性。

中国经济在改开之后,不可否认的是,随着人口红利释放的结束以及全球经济格局的变化,尤其是随着经济总量的增长,高增速就会越来越难,经济增速下滑是一个客观的过程,是任何国家都无法避免(当初的日韩四小龙都是如此),随之而来的就是人均可支配收入增速的下滑。

可一旦去产能(去供给)的过程完成,通胀的温床开始奠定,通胀在货币的刺激下就会开启上升的趋势。此时,本世纪以来形成的趋势就会改变……过去二十年,人们收入增速高,通胀温和,除去基本的生活支出之后可用于购房、投资的收入比例不断加大,让资产的地位不断上升;当经济增速下滑、人均收入增长受限之后,通胀抬头,人们收入中用于基本生活支出的比例上升,而用于投资的比例就会下降,资产的地位就会下降。

其实,这里还有一个核心的问题,那就是PPI。前面说过,PPI与财政收入增速呈现正相关的关系。2019年2月份,ppi同比上涨0.1%,环比下降0.1%,依旧处于低迷之中。一旦PPI持续低迷,国家就必然需要通过货币政策进行刺激。

可如今的时期,人们开始更多地关注于基本生活,对资产的需求下降,对工业品的需求也就下降,也就决定货币刺激对ppi的作用开始减弱,对通胀的作用更强(因为需求更有保证),这就逐渐让社会进入中高通胀时代,而中高通胀就会推动利率上升,对资产产生进一步的抑制作用。所以,本轮连续的通胀对资产价格的冲击将是很强烈的。