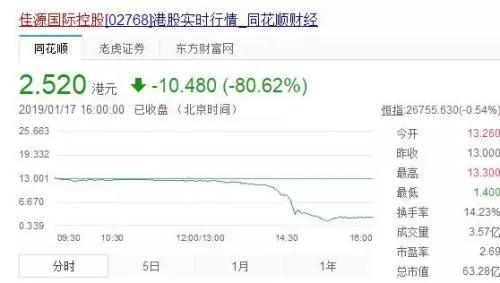

昨天(17号),在港股市场又发生了惨案,3只地产股突然遭遇到了暴跌,佳源国际控股 跌幅超过80%,阳光100中国,跌幅达到6成,仁天科技控股 跌幅则是73%。香港市场没有涨跌停板的限制,所以用网友的话来说,这跌的真是太刺激了。

据媒体报道,这3只港股可能是被斩仓,或者是被大机构有组织有预谋的在做空,否则不可能突然之间跌这么惨,数据显示佳源国际主要卖家是华泰金融。阳光100是中国银河及申万宏源在沽空。国瑞置业是长江证券在卖出。此外昨天,港股方面地产板块也都在下跌,像恒大也跌了3%,碧桂园和富力跌了3.5%,万科跌了3.7%,龙湖跌了9%,国瑞置业跌了21%。据测算昨天一天,光港股地产板块的市值损失就高达1200亿港元。

大家不免要问,这究竟是发生什么事情了,怎么突然之间就这样了?

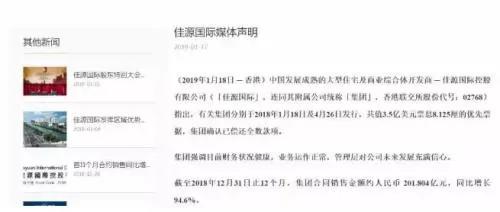

从消息面来看,昨天市场都在传言,说暴跌的这几家公司,可能会有地产债违约,但是昨天晚上,跌幅最大佳源国际控股发布公告,2018年1月19日及4月26日发行,共值3.5亿美元,利率8.125%的优先票据,集团确认已偿还全数款项。集团强调目前财务状况健康,业务运作正常。阳光100也接受采访说,公司目前运转正常,至于为什么暴跌,目前他们也是一脸懵逼。

这个佳源国际控股,是佳源集团旗下的一个上市公司,地产这块2018年真实的销售额仅为201亿,主要业务就是江苏为核心的房地产开发业务,这几年做的比较激进,甚至在房地产行业全体低迷,受到国家调控之际,整个佳源集团却在喊千亿销售的目标。他们自己说,佳源集团2017年销售额为508.25亿元,2018年销售额为875.5亿元。

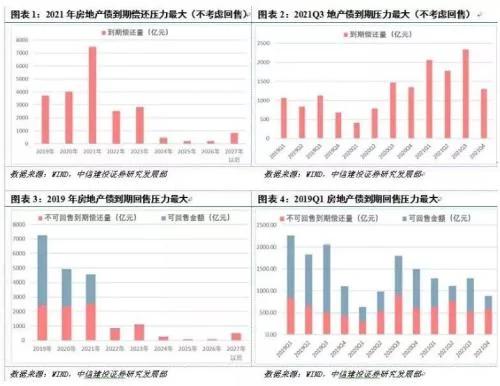

其实,之前老齐写文章就说过,这波房地产暴涨始于2016年,大量企业都是那一年快速扩张,发了大量的债券出来,而地产债期限普遍都是3年,也就意味着,2019年也就是今年,将出现地产债的兑付高峰,而且这个高峰只是个开始。未来几年压力都非常大,2019年兑付压力是3712亿元、2020年是4026亿元、2021年更是要达到7480亿元。

而更坏的消息是,房地产企业的融资成本在不断地提升,在国内,现在发债很困难,渠道管控的比较死,信托理财等表外资产,全都被监管卡死了,而海外发债方面也随着美联储的不断加息缩表,变得越发艰难,据了解目前大型房地产企业发债成本普遍达到了8-9%,而前几年只是6%,中小型房地产企业发债成本都过了12%,每转动一次,就是动辄几个亿的成本负担。

所以市场的担心也并非没有道理,这么大规模的债务,再加上 大陆如今房地产继续调控,房子卖不掉。想靠销售回款,都很困难。目前很多企业无非就是拆东墙补西墙,靠发新债来偿还老债,甚至不惜铤而走险,在民间进行高利息的资金拆借。再加上超过了80%的资产负债率,确实看起来一切十分的危险。

从之前老齐了解到的情况来看,地产企业的日子确实非常难过,未来必定是一个大整合的时代,现在开发商确实太多了,这个行业需要一场大的整合,在这期间现金流充裕的开发商会吃掉很多小开发商,通过资产兼并,做大做强,而现金流不强的开发商,可能会被别人抢劫,低价处置掉自己的资产。从而被踢出局。整个行业会从分散走向集中。而且即便是大的开发商,也在不遗余力的去地产化,包括万科这样的企业,也打出了去地产化的大旗,董事长郁亮就说十年后万科还是房地产公司的话,那真的很惨。我现在就在琢磨把‘地产’这几个字都拿掉。随即万科四处出击,投资华人文化,又去搞医疗参与中信资本医疗定向基金,还去并购太古冷链物流的资产,甚至去修路建桥,万科的定位已经不再是房地产开发,而是变成了城市配套服务商。比万科做的更狠的是万达,1月12日,万达的王健林又爆出豪言壮语,宣布万达向文化、服务业转型,今年万达商业将放弃全部房地产业务,“一平方米房产开发也不能有”。

所以,这就是一个房地产大变局的时代,春江水暖鸭先知,地产龙头们都在纷纷寻求转型和去地产化,说明中国的房子基本够住了,未来将不再是新增资源,而是整合资源的时代。就像当年的煤老板们一样,10年以前,煤老板被视为全中国最有钱的一个群体,但2012年之后,煤炭泡沫破裂,煤炭行业进入了大整合的时代,很多煤老板从之前身价过亿一夜之间负债十几亿,不是你错了,而是时代变了。如果思路不变,那么终将只是财富的搬运工而已。

")

大陆如今房地产继续调控,房子卖不掉。想靠销售回款,都很困难。目前很多企业无非就是拆东墙补西墙,靠发新债来偿还老债,甚至不惜铤而走险,在民间进行高利息的资金拆借。再加上超过了80%的资产负债率,确实看起来一切十分的危险。