最近,看了一些房地产的数据,了解越深入,看的越多,越是心惊。南京市第七次全国人口普查公报正式数据显示,常住人口931万,城镇人口809万,户均2.5人。因为南京限购,那么多数房子应该是一户卖一套,那就是371400×2.5=928500人在卖房,接近100万人,10%南京人都在卖房。

首先让我感到震惊的是合肥的数据,但更让我震惊的是南京的数据,下面一个个挨着说,最后看看全国的情况。

01.合肥50万人在卖房

合肥二手房在售量,贝壳公开数据是8.9万套,贝壳内网数据是10.7万套,内网比外网高20%,而幸福里房产数据是19万套!

简单解释一下数据差异,贝壳只是一家房产中介,不可能所有卖房的都在贝壳卖,贝壳不可能垄断所有在售房源,所以实际数据肯定是高于10.7万套的。但无论是贝壳内网10.7万套,还是幸福里房产的19万套,没有数量级的差别,基本上不影响分析。

19万套是什么概念呢?简单算一下,就知道这个数据多夸张。

合肥户籍人口第七次全国人口普查显示,常住人口937万,市区人口511万,平均每个家庭户的人口2.61人。

假如每套房子多数都是一户在卖,那就是19万×2.6=49.4万,也就是合肥50万人在卖房,而合肥市区人口才500万人。

此外,合肥每年还有6万多套新房销售。

合肥500万市区人口,还有其他400万非市区人口,一起支撑房价。

但比合肥数据更夸张的是南京的数据。

02.南京100万人在卖房,占常住人口的10%

南京二手房在售量:37万套!

南京市第七次全国人口普查公报正式数据显示,常住人口931万,城镇人口809万,户均2.5人。因为南京限购,那么多数房子应该是一户卖一套,那就是371400×2.5=

928500人在卖房,接近100万人,10%南京人都在卖房。

也就是如果你在南京随便一眼看过去,你看到的10个人里就有1个正在卖房。

另,据2019年南京市统计局公布数据,南京城镇居民人均住房面积40.3㎡。南京市2019年城镇人口707.2万人。推算一下城镇总住房面积为2亿8500.16万平方米。按每套房子80平,大约360万套房子。最近2年即使增加,应该也在400万套左右。37万套挂牌,也接近10%的房子在出售了。

关键是谁来接盘?10个人里有1个正在买房的吗?

03.二手房抛压非常大

关于二手房挂牌量,目前并没有唯一、全面的权威机构统计数据,目前可得主数据要有两个来源,一个是贝壳官网(从合肥与南京两地看,内网比外网数据高20%);一个是幸福里房产的数据。

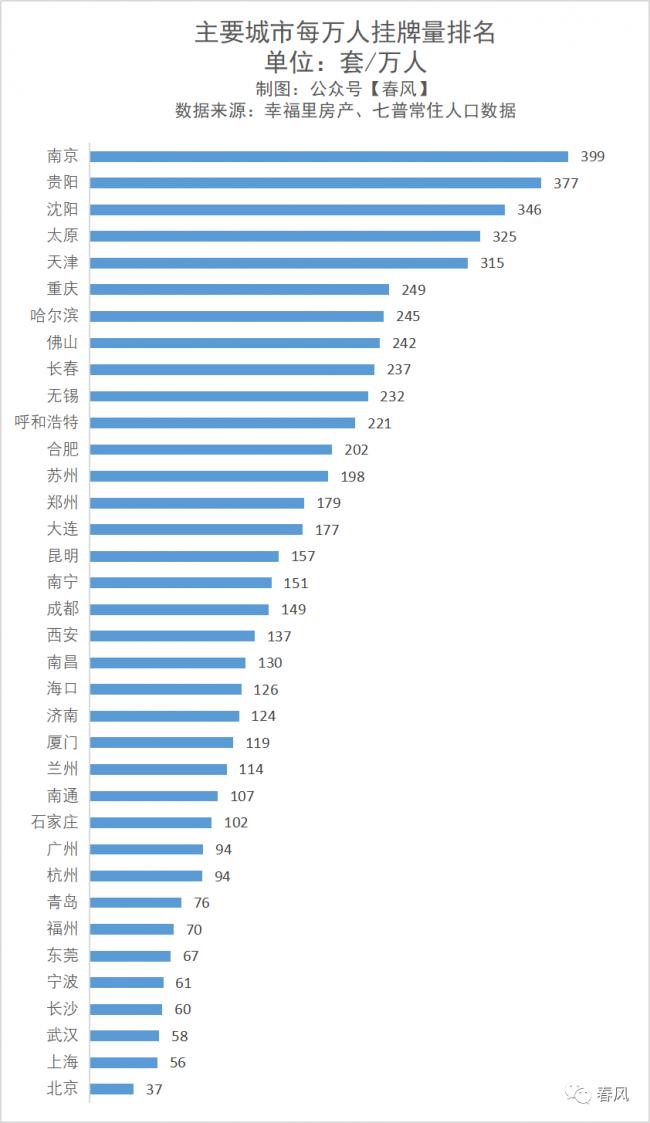

每个城市人口差距太大,所以,更有参考意义的是各城市的“万人挂牌量”:

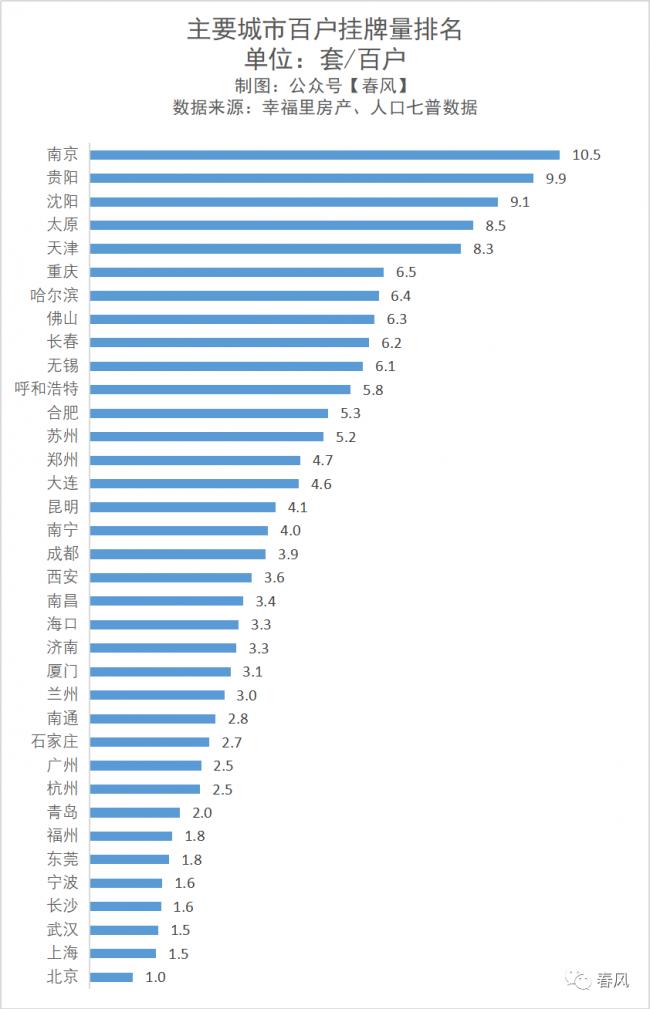

“万人挂牌量”虽然很有参考价值,但对于普通人来说,不容易理解实际到底是多大的量,于是在变换一下数据,算下“百户挂牌量”,就是平均来算100户卖多少套:

因为各城市限购都是以家庭户为单位,所以与单人口相比,一套房更能精准的对应一户家庭,而且因为限购,绝大多数家庭都在3套房以内,所以“百户挂牌量”其实也是卖房家庭的比例。

以南京为例,百户挂牌量10.5套,意思就是100户人家里卖10.5套房,近似于是10%的家庭都在卖房。

04.二手房有价无市,成交先砍20%

可查数据显示,2022年3月1-24日,60城市新房销售面积同比-50%(2月-28%),18城市二手房成交面积同比-39%(2月-38%)。

上述数据毕竟只是数据,下面说说亲身经历的二手房买卖情况,会有更直观、感性的认识。

目前合肥二手房非常难卖,据亲身经历4个卖房情况,亲身经历的也只有这4个,成交价基本上都比挂价低20%,甚至房东主动降价30%。

第一个:目前所住的小区,同一户型,最高时候挂到420万,上个月挂价多在360-380万,而中介说实际成交价是310万,也就是成交价比挂价低了20%。最近已经有挂价330万的了。

第二个:笔者关注的一套房子,挂了150天,只有5人看房,1个月才有1个人去看;挂价276万,成交价235万,降价41万,降幅15%。

第三个:老市区同户型房子,前两年成交价105万,现在成交价75万,降价30%。

第四个:新年后,我和好友一起去看滨湖新区银泰边上一个小套,四五十个平方,卖家挂价210万,我们看后直接回去,没有报价。房东隔两天就降价二三十万,让中介问我们买不买,从挂价210万,降到180万,160万,最后降到140万,降价30%,也卖不掉。

05.投机暴涨时代已彻底结束

现在,所有数据都显示,过去20年房价暴涨、投机的时代已经彻底结束了,“房住不炒”已经真正成为现实。

用大白话说就是:买房不可能赚钱了。

如果给个限定语,那就是“10年内绝大多数人”买房不可能赚钱了。

下面结合任泽平分析,并补充相关数据,简单归纳如下6个原因:

第一大原因:供求已基本平衡。大部分中西部和东北地区已经出现过剩,2020年中国城镇住房套户比为1.09,一线、二线、三四线城市分别为0.97、1.08、1.12。未来主要需求来自城市更新、人口流入的20%的城市圈都市群、保障房租赁房等,未来70%的城市房子将出现不同程度过剩。

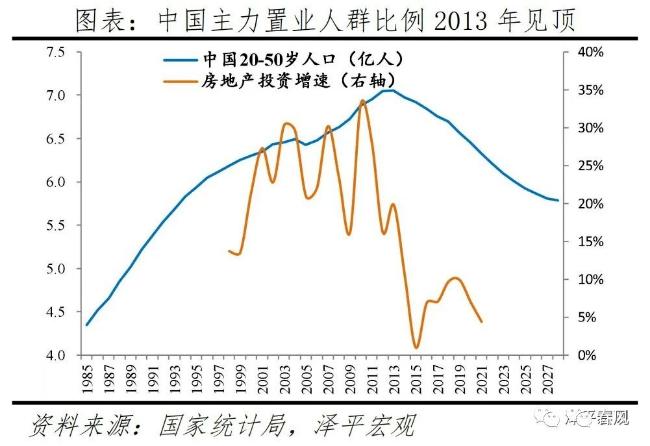

第二大原因:买房主力人群比例2013年已经见顶:

第三大原因:出生率持续大幅下降。1990年2926万人、2016年1786万人下降到2021年1062万人。人口下降,买房的肯定少了。

第四大原因:中国房价收入比和一二线城市房价在国际上偏高。在考虑持有成本后,以使用面积算,北上广深市中心房价收入比分别为41、32、28、32,高于纽约的7,伦敦的10,东京的10;中国外围区房价收入比均在10以上。

第五大原因:城镇化步入尾声,人均住房面积已接近发达国家水平。中国城镇化率64.72%,接近中高收入经济体的66.6%。。如果推动户籍制度改革和基本公共服务均等化,中国城镇化率已经达到75%左右。2020年中国城镇人均住房建筑使用面积26平方米,接近韩国、日本、法国的27.9、32.9、33平方米。

第六大原因:支付力透支。过去十年,居民杠杆率上涨了6.68倍,个人住房贷款余额超过38万亿,部分城市杠杆率涨幅加大,甚至有些城市杠杆率超过200%。

2021年居民可支配总收入是49万亿,居民债务/个人可支配收入比率为144%,这个比率是非常高的。2020年美国居民债务/个人可支配收入为95%,2007年为135%。

截至2021年底,住户贷款余额为71.1万亿。如果按照5.33%利率来计算,每年付息3.8万亿。如果按照贷款20年、等额本息还款,每年支付本息5.8万亿,占可支配收入的11.8%。这个看起来也不算高对吧,但如果去掉部分农村、老人等没有房贷的群体,这个数字对剩下的部分群体可能会提高到30-50%,也就是说有或许有几千万、上亿人一半的收入要用来还房贷(这个具体数据没查到,后面如果查到就补充到文末留言)。

06.总结:刚需自住可以买;想投机赚钱的,就别买了吧

最后,再简单总结一下,住房供需已经平衡,城镇化接近完成,房价收入比太高,最最最主要的是人口已经见顶,新生人口从1990年2926万人、2016年1786万人下降到2021年1062万人,下降了1000-2000万人,只有巅峰年份的3-5成。

上述几个因素迭加,如果购房需求降低到只有巅峰的10%-20%,那么房价别说暴涨了,能够稳住价格都非常不容易。

很多人迷信政策的有形之手是万能的,相信未来还能暴涨。且不说现在反复强调“房住不炒”,那么只要看一眼东北鹤岗的房价,为啥政策托不起鹤岗的房价?

任泽平隐晦地说:“未来70%的城市房子将出现不同程度过剩。”翻译成大白话就是“未来70%的城市房子可能会不同程度的鹤岗化”。

绝大多数地市、县都会不同程度的“鹤岗化”,能够维持住房价的只有人口流入的省会、沿海城市,极个别城市或许还有上涨空间,但暴涨概率也是极低。通过炒房赚钱,对于绝大多数人来说,几乎是完全不可能的了。

未来,

有些城市的房子是资产,

有些城市的房子是商品,

有些城市的房子是耗品。

自住,还是投机,买房之前可要睁大眼睛看清楚了。

责任编辑: 方寻 来源:春田啊春风