最近,一个郑州的开发商坑自己员工的事火了。

这家开发商以员工福利的名目,要求自己的员工进行内部认购:物业范围包含了这家公司旗下的所有写字楼、商铺、车位、别墅。

上述所有要求员工购买的产品,基本上集合了房地产投资中的所有负面清单。

而这家公司的背后动机是什么呢?

原因就是在2016年10月郑州住宅限购之后,商住跟着涨了一波行情,所以这家公司就激进地拿了许多地,结果等入市的时候,市场忽然冷了,手里握了大量的库存,瞬间都变成了沉重的资金成本,只能千方百计的只能想办法出货。

但是这里,我们要提出的问题是,难道只有郑州是这样吗?

答案是否定的,绝对不止是郑州。从北上广深、到所有二线城市,再到三四线地级市,商业地产体量过剩,已经成为了一个共性问题。

这也注定成为了投资重灾区。这尤其需要注意的是商铺投资,这是投资重灾区中的核弹灾区。

今天,我们就专门来说一说商铺投资这个话题。

2

在国际标准中,商业人均面积有个基本的参照值,一般在0.8-1.2之间。

这表明的是一个区域商业发展的成熟程度,数值越高商业相对越成熟。而1.2就是那个最高的峰值,是商业超级繁荣城市的顶峰数值。

由于中国的社会经济和商业展尚未成熟,居民消费能力水平较低,因此对于商业面积的需求也相对较少。所以这个合理的区间值应该在0.8-1平方米之间。

在中国的城市中,商业最繁荣的城市应该是香港。那么,香港的人均值是多少呢?2017年,香港的人均商业面积约为1.2平方米。这被视为饱和的水平。

但是,我们再看内陆城市的平均水平。

截至2017年底,武汉市的人均商业面积超了2.2平,是香港的2倍,商业供给阶段性过剩问题严重。

截止到2017年7月,上海人均商业面积1.4平方米。上海因为是一线城市,所以应该分开来看。市区人口密度高,基本处于供求平衡状态;但是较远的区域如嘉定、奉贤因人口导入尚且不足,商业供应出现局部结构性过剩现象,区域人均商业面积高达2.8-3平方米。

我们再看郑州,预计到2018年底,郑州的人均商业面积将达到1.2平,而按照正常饱和情况看,郑州合理的饱和值应该是1。也就是说,郑州市商业目前也基本处在过剩阶段。

从商业地产的角度来说,因为对郑州比较熟悉,我们就多说一些。

我们知道中国的旧城改造曾经有三大模式,其中之一便是郑州模式。安置房+商品房+大体量商业,这是郑州城中村改造的标准模式。

就是这一模式,让郑州的数百个城中村全部消失,带来的是众多的现代化住宅小区和大体量商业综合体。

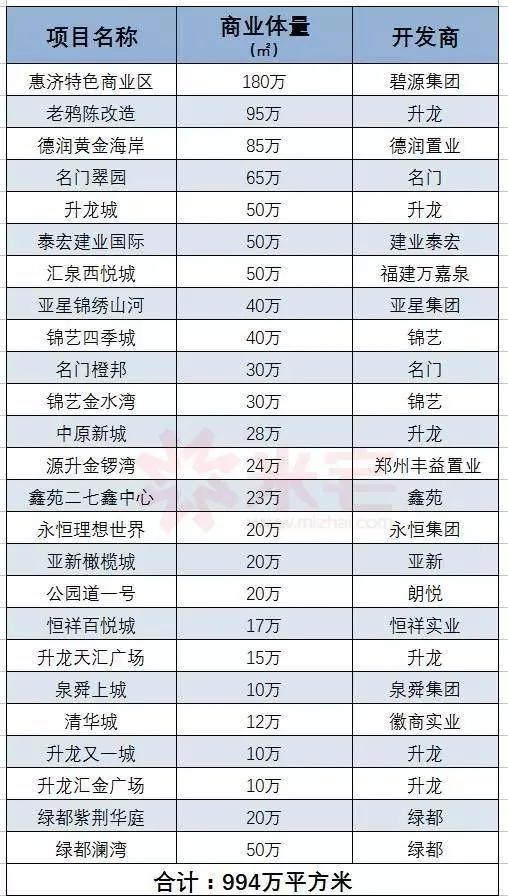

在2016年底我曾经粗略的算过一个数据,郑州尚未入市或者即将入市的城改商业达到了将近1000万方的体量。

当然这里也包含了写字楼和公寓等业态,但就算如此,体量也不可谓不大。

而最核心的问题是,这些遍布全城的大体量商业,几乎全部都将会拿到市场上销售。不管是购物中心,还是街铺,无不如此,因为不买,开发商只能赔死,政府也认可了这一操作。

而当这些商业中心集中入市时,市场则毫无疑问会产生井喷。

但市场该如何消化这么多的商业?这些以销售为主的商业,又该采取什么样的方式生存?结局只有一个,炮灰。

为了更形象的说明,我们来举个例子。

在郑州二七区的大学路航海路周边,聚集了三个综合性购物中心,升龙商业广场、新悦城、二七万达,三者综合面积相加达到了夸张的65万平方米。但是作为一个区域性存在,这完全从不考虑市场是否有能力消化如此庞大的存在?

这其中升龙商业广场就是城改大商业,达到了夸张的40万方,这其中80%基本全卖,这就是30万方。新悦城的4.6万方基本全卖,算4万方。万达广场包含了6万方室外商业金街,全卖。

于是以大学路航海路为中心,方圆500米内,在2012年的一年时间内,超过40万方的商铺进入市场。

这里面既有购物中心内的分割商铺,也有社区底商,也有商业街的外铺。

而最后的结果是什么呢?除了万达广场13万方的购物中心,因为是万达商管自营,活的很好之外,其他所有业态基本全部成为炮灰。

升龙的商业中心内铺长达数年租不出去,数百万的投资打了水漂;新悦城的内铺死了一波又一波,最终连苦苦支撑的沃尔玛超市都关门了。万达金街租客换了一波又一波,最后成为兰州拉面沙县小吃的集中营,投资巨亏。

这是典型的本来只需要一个社区商业,却非要建一个商圈硬撑的案例。

在城市升级和扩张过程中,越来越多的城市得了一种病,这种病叫“综合体成瘾综合症”,或者叫“商业成瘾综合症”。

因为城市功能需要升级,城市形象需要升级,城市定位需要升级,而这些升级的支撑是什么?

是商业,是大体量商业,是定位高端,光怪陆离的各种商业。

无一例外,最终,这些商业都成为了吸血魔窟,投资巨坑。

3

在商业投资中,一直有个悖论。

很多人都想靠着商铺投资来发财,但是矛盾就在于,那些真正做的很棒的商业,租金收益很高的商业,却无一不是自持的。

因为这和商业地产的性质有关。商业地产最重要的是什么?是后期强大的商业运营。只有极致的运营,才能针对市场的细节及时作出调整。

而想到做到这些商业极致运营的最基础条件之一,就是一定要自持。

那么,矛盾就来了,真正赚钱的商业都是不销售的商业,那你去哪买商业当暴发户!

就以中国最大商业开发商万达为例。每个城市的万达广场基本都有两个部分构成,一部分是自持的购物中心,这万达的核心资产,攻城略地,成首富、买全球,基本都靠它了。

而另一部分就是在购物中心外的万达金街,无一例外这些金街全部是用来销售回款的,所以,你现在就可以在百度搜一下万达金街,基本上都是下面这样的。

这就是矛盾所在,买来真正能赚钱的一平都不卖,能买的却又都是大坑。

而在这个矛盾之外,一个更大的问题是,这个市场上90%的商铺在规划之初就是用来销售回款的,用来让开发商赚钱的,也就是用来让你买了填坑的。

眼下中国的投资性商业地产已是重灾区。

未来5年内,全国投资型商铺将死去1/2,一铺养三代是20年前的事,只能做梦。

在商铺投资的路上,也许有的人会得到收益,但更多的人会开着宝马投资进场,最后推着永久自行车,哭着离开。

注定,未来95%的人都注定会成为商铺投资中的炮灰。