昨天晚上传来重要消息,中信银行对成都的首套房客户执行9折按揭利率,9折房贷利率在热点城市中尚属首例!

此外,平安银行、渣打银行、兴业银行和民生银行也对成都首套房客户提供基准利率,其中平安银行和兴业银行在合作开发商重点项目中定向为征信评级优质的首套房客户提供9折利率。

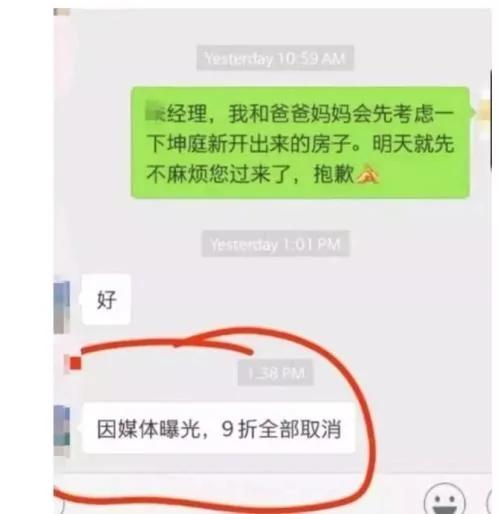

但是很快,每日经济新闻发布核实报道,说中信银行辟谣了,成都地区首套房贷不存在9折利率的情况。

这种事之前也发生过,在去年8月的时候,就有消息传言说大行们准备9折或者95折推首套房贷,但是媒体一报道就被搅和黄了。最后折扣利率全部取消。

有人说首套房贷打折,那肯定是对刚需的利好,差别化利率不是好事吗?为什么要遮遮掩掩,又为何这么怕被曝光呢?我们说房住不炒是原则,支持基本的住房需求应该是正常的政策选择。但是,就目前情况来看,刚需并不好分辨,很多人打着刚需的幌子在进行投机,所以另一种说法叫做,乱世要用重典,对于现在的楼市局面,从全国来看,肯定是希望继续卡死渠道的,而卡死渠道最简单的办法,就是基准利率上浮。或者说这应该是一个统一的原则,起码表明一个态度,是全国金融体系不支持房地产贷款的一个态度。老齐之前也说过,一旦折扣利率重现江湖,就说明这个态度开始放松了。

从调控的主体来看,我们应该分清楚,上面是很有动力去严格调控的,因为他知道,现在房地产已经在出事的边缘,如果不加紧限制流动性,最后一定会造成系统性金融危机,最后好处都让炒房人得了,让地方得了,而最后百业凋敝,导致税收减少的损失都得上面承担,搞不好还要发生金融风险,这也得全国的银行系统承担,所以调控才会如此坚决。但是落实到地方,无论是地方政府还是地方银行系统,都是很有动力去放松调控,地方政府希望把房价继续搞起来,这样才有更多的收入,而银行们看到国开债已经快速回落,所以他们此时也希望多放房贷,这样才有更多的安全的业绩收入。所以双方就这么怼上了,底下会一点一点试探上面的底线,就跟家长不让孩子玩游戏,但孩子会想办法先搞到手机,然后先玩一些小程序的,慢慢试探,最后发现家长无动于衷了,再安装大游戏。他知道上来就装个大游戏,很可能被抓到,连手机都被没收。

正因为如此,所以大家才会如此紧张,一旦9折利率重现江湖这事被肯定了,那么也就证明银行系统对于银行发放房贷的事默许了。以后会有大量的地区银行,调降房贷利率,甚至二套房,三套房的利率也会被大比例调降。首付比例也可能不再坚持,这就离全面的放松调控不远了。所以是个非常危险的信号。

有人说之前利率也确实下降了,这个该怎么理解,其实我们解释过,这是银行自己调节的结果,是因为去年十年期国债利率一度涨到了4%,国开债已经到了5%,所以银行发现,再给基准利率就不划算了,他们不如去买国开债,这种东西风险低,期限短,还没有资金占用,一般都是按照1.2倍的关系进行比较,也就是说国开债利率5%,那么房贷利率至少要6%,银行才有兴趣,所以银行主观意愿,就不愿意发放贷款了,你非要贷款,最后就是首套房也上浮20%,这样刚好差不多是年化6%,但后来随着流动性充裕,市场利率降下来了了,国开债也跌到了3.7%以下,按照1.2倍的比例关系,就相当于4.4%的贷款,很明显,银行都会更青睐于基准利率4.9%的房贷,甚至给房贷打9折,银行也不亏。所以地方上的银行现在很有动力给到房贷折扣,促销房贷增加业绩。

但是后果却很严重,如果银行的房贷松了,那么这条管道就会很危险,今年大概率会是双宽周期,也就是央行要进行宽货币和宽信用的调节,这其中肯定会释放更多的流动性出来,这些钱很有动力冲进房地产继续炒房,推升房价,现在所能指望的也就只有银行这座大坝,把水给分流。让资金尽可能多的进入实体,而不去房地产。所以这个调控十分重要,你可以上浮缩减,但决不能给折扣,一旦折扣了。就表明银行已经不再设防,那么房地产恐怕又要再涨上一波,所谓房住不炒,也将会又沦为了一句空话。