据美国彭博社周四(9月28日)最新报道,中国已启动一项计划,允许地方政府将所谓的“隐性”债务转换为利息成本较低的债券,以化解表外借款带来的风险。

彭博社援引一份官方文件报道,内蒙古地区将发行3只“再融资”债券,价值663亿元人民币(约合90亿美元),期限为3-7年。

根据披露文件,内蒙古自治区政府再融资一般债券披露第九期至十一期相关信息。三期债券拟发行总金额663.2亿元人民币。

具体来看,发行金额分别为274.4亿元人民币、194.4亿元人民币、194.4亿元人民币,债券期限分别为3年期、7年期、5年期。债券利息按年支付,每年10月10日(节假日顺延)支付利息,债券到期一次性偿还本金并支付最后一次利息。

发行后可按规定在全国银行间债券市场和证券交易所债券市场上流通。

值得一提的是,此次发行的三期内蒙古自治区政府再融资一般债券,其中第九期债券用途明确为“募集资金全部偿还政府负有偿还责任的拖欠企业账款”,第十期和第十一期债券用途明确为“募集资金全部偿还2018年之前认定的政府负有偿还责任的拖欠企业账款”。

彭博社早些时候报道,北京将允许省级政府通过债券发行筹集约1万亿元人民币(约合1370亿美元),以偿还地方政府融资平台和其他国有表外债务发行人的债务。

截图来源:彭博社

截图来源:彭博社

华创证券(Huachuang Securities)分析师周冠南表示:“这意味着今年的专项再融资债券发行已经正式启动。”

他补充说,该计划将有助于化解债务压力大的地区的债务风险,随后将有更多的债券发行。

截图来源:彭博社

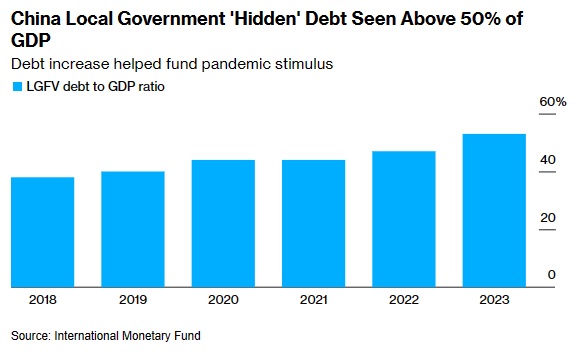

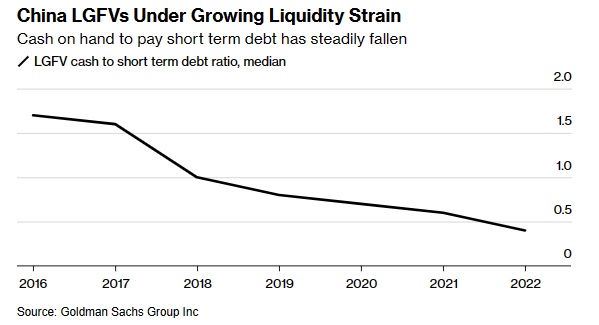

该计划受到密切关注,因为偿债成本日益限制地方政府向经济提供财政支持的能力,从而拖累中国的经济增长。地方政府控制的融资平台出现意外违约的风险也增加了金融稳定风险。

东方金诚首席分析师王青对中国内地媒体财联社表示,内蒙古本次发行的三期再融资债应属于“一揽子化债方案”以来特殊再融资债券整体安排的一部分,预计假期后其他省份也会陆续开始发行,发行额度有可能超过1.5万亿元人民币。9月中旬,央行降准释放流动性一定程度上可能也是为再融资债的发行准备流动性,此外,低利率环境也将有助于地方债发行。

官方媒体《证券时报》(Securities Times)周四的一篇头版报道称,鉴于新的地方政府特别债券的发行逐渐减少,目前是解决债务问题的“好时机”。

中国政府希望各地区在9月底前发行完今年剩余的这些债券。这些债券主要用于为基础设施建设融资。

《证券时报》的报道还提到,中国央行最近下调银行存款准备金率,是解决债务问题的另一个积极进展,因为此举旨在保持充足的流动性。

文章称,特殊再融资债券一经启用,势必得到更多地方政府的“青睐”。本次“偿还拖欠企业账款”再融资债券的发行,也表明日后发行的特殊再融资债券可能出现更多的资金用途。

与此同时,内蒙古再融资债券的大规模发行表明,该地区要么动用了往年未使用的配额,要么是中央政府重新分配了原本分配给其他省份的配额。

《证券时报》称:“面对庞大的地方存量隐性债务,重启发行特殊再融资债券不会是唯一的化债措施,更意味着本轮化债工作序幕徐徐展开,来自金融机构、地方国企的多方支持有望配合一揽子化债方案的统筹,在日后悉数登场。”

建设项目

中国地方政府表外债务,或称隐性债务,大多集中在地方政府融资平台(LGFV)上,这些平台是为道路和保障房等建设项目融资而设立的。

这类企业虽然是国有企业,但往往以接近市场利率、期限较短的方式借款。债务互换计划将把债务负担转移给地方政府,但利率较低,期限较长。

彭博社早些时候报道称,当局已经确定了12个省市为“高风险”地区,这些地区将提供更多支持,包括贵州、湖南、吉林、安徽以及天津市。

截图来源:彭博社

与地方政府融资平台债务总额(国际货币基金组织预计今年将达到66万亿元人民币)相比,计划发行的再融资债券总额较小。

但彭博社指出,该计划的宣布,已促使中国投资者对地方政府融资平台债券产生兴趣,因为这些平台能够以低于今年早些时候的利率发行大量债券。

一些经济学家呼吁采取更多措施。中银国际(Bank of China International)首席经济学家徐高本周在网上发表评论称,最近针对地方政府债务的政策是“应急措施”,没有触及“核心问题”。