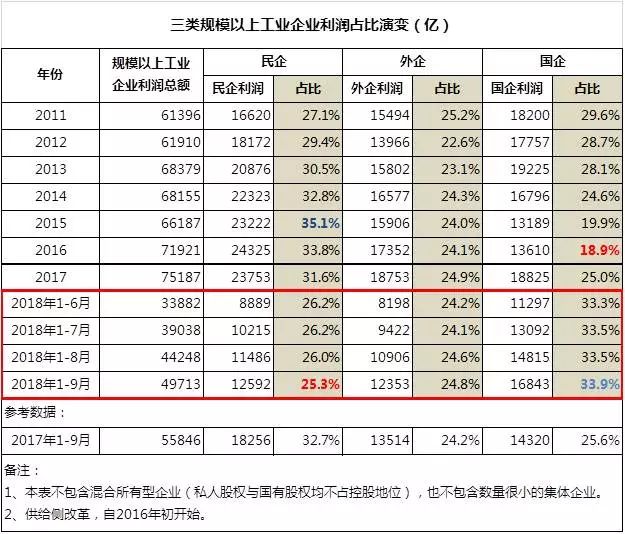

先说明,下文中的所有数据均来源于国家统计局月度数据库。我这里开门见山的放出下表,希望各位点开来,放大了,仔细阅读。下表给出的是2011年至今年9月份的规模以上(年销售额2000万以上)工业企业的利润数据,并单独给出了民企、外企和国企的利润占比演变。尤其是利润占比数据的演变,需要各位重点关注。

注意三列占比数据。规模以上民营工业企业的利润占比,2015年达到峰值的35.1%之后就开始进入剧烈下降通道,2017年下降了31.6%,今年前三季度下降到25.3%。外企长期稳定在25%左右。而规模以上国有工业企业的利润占比,在2016年下降到18.9%的谷底之后,伴随着供给侧改革,开始迅速上升,2017年上升到25.0%,今年前三季度上升到了33.9%。

考虑到这已经是三季度的数据,全年数据已经不会有太大的变化,这意味着2018年,国企终于再次成为了工业行业利润贡献第一名,以34分的成绩,将民企(25分)与外企(25分)远远的甩在了身后。

国企再次夺冠,当然不是凭空而来,当然是要付出代价的。这种代价体现在利润绝对值上。今年前三季度国企利润总额16843亿,较2017年同期的14320亿,增幅17.6%。而在民企和外企这边,数据就不算好看了。民企今年前三季度的利润总额12592亿,较2018年同期的18256亿,降幅31.0%;外企今年前三季度利润总额12353亿,较2017年同期的13514亿,降幅8.6%。可见国企利润增长的代价,就是民企和外企利润下滑。在实践中,由国企负责的煤钢等大宗商品价格在供给侧改革后价格高企,这当然会侵蚀下游的民企和外企的利润。

问题的关键在于,国企实现利润增长的代价似乎有点高了。国企今年前三季度同比去年同期增加的利润绝对值为2523亿,而民企与外企利润同比合计减少了6825亿。在老蛮我看来,如果国企的新增利润规模与民企外企的利润减少规模一致,乃至是接近,其实都没什么关系,毕竟此起彼伏,相互消长,总归肉烂了在锅里,都是归属于我“大中国”生产体系的利润,给谁都是给。然而现在2523亿的收益对6825亿代价,两者完全不是同一个数量级,这个代价,看起来就付得有点大了,或许就需要检讨一下了。

接下来的数据表格,是三类规模以上工业企业净资产的演变。这里的净资产数据并不是直接统计而来,而是国家统计局月度数据库中的总资产数据-总负债数据而来。没有直接统计的数据就没有经过修饰,因此相对可信。

注意,截至今年9月底的企业净资产数据,民企净资产较2017年底减少18067亿(103380-121447),外企净资产较2017年底减少1767亿(101454-103221),唯有国企净资产实现了增长,增长额为8617亿(208873-200256)。与三类企业利润消长的现象一样,国企净资产增加的规模,远远低于民企与外企净资产减少的规模。

现在我们有了利润数据,也有了企业净资产数据,现在我们来计算一个最有趣的数据:工业企业都会拿着利润进行再投资,并因此会导致企业净资产增加。这是由于工业技术升级换代一直都在加速之中,平均两三年就会更新一代生产线。一旦停止再投资,企业很快就会由于技术落后被淘汰。这种现象,表现在数据上,就是利润转化为新增净资产率。

在民企方面,2014年民企的再投资热情最为高涨,22323亿的利润之中,有17690亿被投入到了生产之中,并导致净资产的相应增长,利润转化为净资产率高达79.2%。但此后转化率比值就持续下降,2017年已经下降到14.7%。到2018年前三季度,规模以上民营工业企业的利润12592亿,但净资产减少18067亿,这意味着民企的全部利润都被挪用,且企业老板纷纷关停企业并卖掉资产。在这样的情况下,今年民企的利润转化为净资产率下降到-243.5%[(-18067-12592)/12592]。外企的表现与民企很相似,2012年的利润转化率达到峰值的47.5%,此后就持续下降,2018年前三季度下降到-114.3%。当然了,国企方面的表现与民企和外企刚好相反,表现出相对强烈的再投资热情。今年前三季度,国企利润转化为净资产的比值高达51.2%。

综合而言,我大中国现在在工业领域遇到的最大的问题,就是如何在国企一家独秀的情况下,激励民企与外企,增加它们的利润,并激励它们的再投资热情。尤其是激励再投资热情,简直是刻不容缓。要知道时不我待,一旦企业整体停止再投资,只要两年,我大中国的整个工业体系,就将被世界经济远远抛在后面,连追都追不上。

为今之计,要同时达到增加企业利润并激励企业再投资热情这两个目的,只有向工业企业定向减税了。减税的方式有两个:第一,将工业企业的员工工资纳入增值税抵扣项;第二,将工业企业的企业所得税率下调到15%,并且工业企业将利润用于再投资的,再投资部分可以相应免除所得税。若能如此,善莫大焉。