这句话,纯粹从概念上看,当然是对的。

根据国际清算银行(BIS)数据,截至2021年6月,发达经济体居民部门杠杆率平均值为76%,新兴经济体平均值为46%。而在2015年的时候,中国仅为39%。当时的情况,这个比值不仅低于发达经济体平均值,也低于G20和所有报告国平均值,从发达国家的立场看确实偏低。

2015年以来,央行和政府大力鼓励居民加杠杆上债务。按照BIS数据,中国居民部门的杠杆率迅速提升,目前已经高于几乎所有主要新兴经济体,甚至将西班牙、意大利、德国、日本等一干发达国家也都斩落马下。

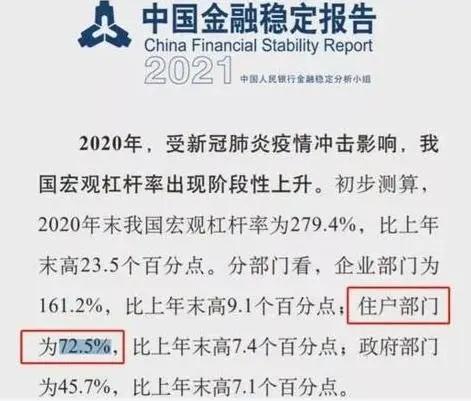

这里说一下,上面采用的是国际清算银行数据和中国国家发展实验室数据,两者非常接近,都是只考虑了居民部门的银行贷款的结果。但是,根据中国央行发布的《中国金融稳定报告(2021)》,如果采用中国央行的数据,加上非银行金融机构对居民部门的信贷,中国的居民杠杆率在2021年9月份已经达到72.5%。

中国央行数据显示,中国的居民杠杆率在2021年9月份已经达到72.5%

不考虑那些人口量在1000万以下的中小型经济体。分析那些居民部门杠杆率明显超过中国的国家,主要都是英、美、澳、加、荷兰等传统上属于英美系的国家。除英美系的国家外,其他国家的居民部门杠杆率,整体上都是远低于中国或与中国接近。

为什么是这种情况?

这是因为,在英美系国家,民众权利相对较高,居民部门收入在整个国民经济分配中的占比通常远超过企业和政府,所以他们的居民部门具有较高的债务承担能力。相比之下,中国居民部门在国民经济中的分配份额,则远远低于这些国家。

这个差别,我们可以拿美国以及中国的可支配收入总量与GDP的比值来分析——因为只有可支配收入,才能被居民部门拿来承担和偿还债务。

1980-2020美国居民可支配收入总量与名义GDP的变化(作者博客)

说明:数据来源为美联储,美国居民部门的收入在整体经济中的占比基本都在70%以上,最近20年还在抬升,其中2008年及2020年美国居民可支配收入的GDP占比异常升高,是美国政府的转移支付所致。

1990-2020中国居民可支配收入总量与GDP的变化(作者博客)

说明:数据来源为中国国家统计局,相比美国居民部门收入在经济中份额中的高占比,中国本来就不高,20年前还开始逐渐降低,最低时接近40%,虽然近年来出现了改善迹象,但目前仍然维持在45%左右。

因为中国居民收入水平在经济整体中的分配份额偏低,中国居民部门债务/GDP达到72.5%,相当于美国居民部门债务/GDP比率达到120%的水平。

要知道,即便美国次贷危机爆发的时候,美国的居民部门债务/GDP比率也从未超过100%。大型经济体中,也只有如澳大利亚、加拿大这种地广人稀、资源无比丰富、民众非常富裕的国家,靠着“家里有矿”,才能承担更长期、更高比例的债务,其居民部门债务/GDP也才可能超过120%这个水平。

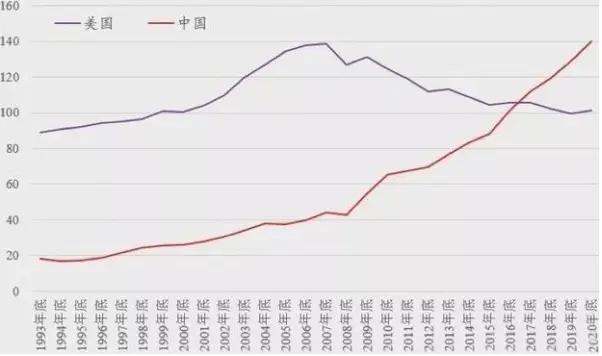

综合考虑国际清算银行的债务杠杆率数据(2020年底中国为62%),再考虑到可支配收入与GDP的比值,用“债务/可支配收入总量”思路估算中美两国的居民部门债务杠杆率,2020年底,美国为101%,而中国为140%。

美国与中国居民部门的债务杠杆率(债务/可支配收入总量,%)比较(作者博客)

注意,我这里采用的是横向宏观对比方式,来确定中国居民部门加杠杆的极限。除此之外,2019年年中之时,有个叫“数据挖掘机”的财经自媒体,从微观买和卖的角度出发,逐年计算中国居民部门可支配收入结余,进而估算中国城镇居民加杠杆的极限在哪里。

这里复述一下他的思路,并直接把最终数据更新到2021年展示给大家。

首先,根据1998年以来全国每年商品房销售面积、每平米的平均销售价格,算出来每年的商品房销售额,然后按照居民购房平均采用3成首付以及20年等额本息支付,计算出当年的居民部门所需要支付金额,然后,再加上年化6%的房贷利息成本。由此,从卖方的角度,得出了城镇居民部门每年花在房地产上面的钱。

在此基础上,他采用“城镇居民人均可支配收入-城镇居民人均消费性支出”的方式,按照人均数据,计算1990年-2019年中国城镇居民部门逐年的储蓄结余情况,然后再乘以每年中国国家统计局公布的城镇常住人口总数量,从而得出城镇居民每年的收支结余,并将这种收支结余,逐年累加起来。由此,从买方角度,得出居民部门能够用于买房及房贷的全部资金。

再将以上两个结果进行综合对比,即可得出中国居民部门的购房负担情况。

根据以上假定及表格计算结果,截止2021年10月份:中国的城镇居民部门,1990年-2021年,累计结余可支配收入约122.4万亿元;

从1998年(房地产市场化开启)到2021年,购房及房贷相关支出累计为103万亿元;从2021年之后,不考虑新增购房和贷款支出,未偿还本金及贷款还有138万亿元。

特别是2016-2019年,中国居民需要把当年收入结余的90%以上,都用于购房及房贷支出。2020年,中国消费支出增速居然出现30年来第一次下降,除了疫情影响之外,或许这也是其中的一个原因。

有趣的是,大家还记得刚才的居民部门宏观债务杠杆率(可支配收入口径)么?

是140%!

根据上面几个计算结果,2020年底,中国城镇居民未偿还本金及贷款总额,与城镇居民累计消费结余的比值,大概是在130%左右,与140%基本接近。

显然,无论是从宏观角度分析,或者微观角度计算,都已经佐证了中国城镇居民的房贷杠杆,在2019-2020年已经基本到达极限。

老有人喜欢争论,说像北京上海深圳这样的地方,如果不限购的话,买房人大把大把的,所以,中国房价还要涨云云……

因此,这里也有必要做个说明,我们这里讨论的是整个中国居民部门,或者说整体城镇居民部门的债务负担,以及他们购买房地产的新增支付能力,而不针对某一两个城市房价或某个个体的支付能力。

根据前面的杠杆率极限计算,如果真如这些人所说,放开限购,北京上海深圳的房价还会大涨的话,那么我确信,在总体的新增支付能力没有空间的情况下,一二线大城市如果涨20%,其他绝大多数中小城市,可能必须下跌50%才能弥补这个差距……

有一句网络语说得很好——我们光是活着,就已经竭尽全力了!

应用到当前的中国城市房地产市场,经过2015-2019年对居民部门承担房屋贷款能力竭泽而渔式的开发,到了2021年:房价光是维持目前的小幅波动,就需要竭尽全力了!……

由此,想起来“六个钱包”这样的论断,最简单的总结,就是一句话:中国人买房的能力,都给用得差不多了!

最后,还是要特意强调,本文只是面对全国的居民部门进行讨论,并不是说个别城市的房价从此不会再涨。只是说,整体而言,因为居民的杠杆已经加到了极限,中国的房地产行业,新的额外来自居民部门的贷款,大规模进入房地产行业的可能性已经基本消失。中国大城市的房价,2020年上半年的那一波上涨,极有可能就是极限……

责任编辑: 李韵 来源:路财主